Ich kann mich noch genau an diesen einen Reddit-Post erinnern. Ein User beschrieb den Alltag eines Anwalts – nennen wir ihn Roman. Roman hat alles. Er ist in einer angesehen Kanzlei tätig, hat eine wunderschöne Frau und verdient extrem viel Geld. Roman hat so einiges dafür auf sich nehmen müssen. Das aufwändige Jura-Studium und die damit einhergehende zeitliche Belastung. Die Bibliothek war damals sein Arbeits-, Schlaf- und Feierplatz gleichzeitig. Am Ende hat sich die extreme Strampelei ausgezahlt. Die Examen waren in der Tasche. Rechtsanwalt, das war das Ziel und Roman hat es am Ende geschafft. Jetzt konnte das Leben endlich losgehen, dachte sich der frischgebackene Jura-Absolvent. Aber schnell merkte er, dass sich die langen Bibliothekszeiten nicht änderten, sondern jetzt Arbeitszeiten genannt wurden. Aber was solls, er war es jetzt schon gewohnt. Natürlich gab es auch weniger stressige Phasen. Wie in jedem Beruf war es ein auf und ab…bzw. ist es noch immer. Mit dem neuen Job und seinem Status als Rechtsanwalt änderten sich seine Gewohnheiten. Damals, als armer Student lebte er von einem kleinen Geldbeutel. Es hieß: “Von der Hand in den Mund”. Dann veränderten sich seine Gewohnheiten. Aus einmal Essen gehen wurden vier mal, aus einem netten Weinkauf wurde eine Weinsammlung und aus einer 2-Zimmer-Wohnung wurde ein Haus. Roman hat vor kurzem nachgerechnet, was am Ende des Monats nach den üblichen Ausgaben, Verträgen und Kredit übrig bleibt: Niente, nothing, nichts. Mit seinem Jahresgehalt von 120.000 € kommt er gerade so über die Runden, manchmal sogar nicht – er landet im Dispo.

Was hat Roman falsch gemacht? Die Lifestyleinflation schlägt dir ins Gesicht.

So wie Roman geht es vielen Menschen. Jeder hat irgendwann mal das Sprichwort gehört: “Es ist wieder mal mehr Monat am Ende des Geldes übrig”. Ein passender Begriff dafür ist schnell gefunden: Lifestyleinflation. Was heißt das? Wenn du mehr einnimmst, steigen tendenziell deine Ausgaben. Das beste Beispiel ist Roman. Er hatte nach dem Studium einen tollen Beruf und dazu ein super Gehalt. Natürlich will er sich deshalb mehr leisten. Wer könnte es ihm verübeln? Allerdings liegt hier der Hund begraben. Ein teuflisches System schlägt zu. Wir tun uns meistens sehr schwer, wieder zu alte Standards zurückzukehren. Dinge, die früher nicht wichtig waren, sind jetzt notwendig. Teilweise sogar so notwendig, dass dafür die monatlichen Einkünfte nicht mehr ausreichen, um den finanziellen Verpflichtungen nachkommen zu können. Tatsächlich ist der Anteil an Konsumschulden von 40 % (2017) auf 49 % (2018) gestiegen. Kredite gewinnen an Bedeutung. Das ist an sich nichts schlechtes, aber für Wertmindernde Güter ein unprofitables Geschäft. Die Lifestyleinflation wirkt auf vielen Ebenen:

- Persönliche Bedürfnisse, die überstrapaziert werden

- Gruppenzwang

- Werbung

- Einfach abschließbare Kreditgeschäfte

- Finanzielle Bildung (u.a. Umgang mit Geld)

Allgemein gilt ein einfacher Grundsatz: Nicht mehr Ausgeben als Einnehmen. Das reicht aber noch nicht. Denn mit dieser Prämisse stehen wir im worst case auf 0 EUR. Besser ist, von vornherein die eigenen Kaufentscheidungen zu hinterfragen, um der Konsumsünde zu entkommen. Ich maße mir aber nicht an, von vornherein jemanden zu verurteilen, der Schulden gemacht oder über seine Verhältnisse gelebt hat. Das ist zu kurzsichtig und wird in Diskussionen oft übersehen. Natürlich gibt es die Variante, Geld so schnell aus dem Fenster zu werfen, wie ein Handballspieler seinen Ball in Tor, aber oft ist der Umgang mit Geld an sich nicht gelernt worden.

Die persönliche Geldentwertung

Mich hat es auch getroffen. In meiner Ausbildung sparte ich den wesentlichen Teil von meinem Geld. Das klingt gut, oder? Tja, war es aber nicht. Denn kaum hatte ich einen etwas größeren Betrag gespart, wollte ich mir tolle Dinge leisten. Das führte zwar zu keinem leergeräumten Konto, aber mehrere unvorhergesehen Zahlungen hätten mich ruiniert. Ach, meine Technikvernarrtheit. Es ist gut, etwas gerne zu machen, mögen und sich etwas gönnen. Es muss nur im Rahmen bleiben. Wer schon etwas länger mitliest weiß, dass mir “Perspektiven” sehr wichtig sind. Damals hatte ich noch keine verständnisvolle Perspektive auf das Thema “Geld”. Das hat sich zum Glück geändert. Auch deswegen besteht dieser Blog. Jeder sollte die Chance haben, Geld als tolles Werkzeug kennenzulernen, dass dir in deinem Leben weiterhilft.

Geld: Es sollte unser Lieblingswerkzeug sein

Mit einem Werkzeug kannst du etwas verändern, beispielweise wenn du einen Nagel in deine Wand einschlägst, um ein Bild aufzuhängen. Du kannst gestalten, ausprobieren und anderen Menschen helfen. Du musst aber auch darauf aufpassen. Geld bedeutet vor allem eines: Unabhängigkeit. Auch, wenn es auf unterschiedliche Art und Weise kritisierbar ist, aber wir erkennen diese Unabhängigkeit spätestens dann, wenn beim Arzt unser Sitznachbar vor uns dran kommt, weil er privat versichert ist. Du erkennst diese Unabhängigkeit schon dann, wenn ein Auto vor deiner Tür steht, oder am Wochenende ein gut riechender Cafe vor dir steht. Es gab eine Zeit in meinem Leben, in dem ich nicht mehr genau wusste, wie ich über die Runden komme, deshalb sollten wir diese Unabhängigkeit schätzen. Es geht aber noch viel mehr als Cafe, Auto oder Versicherungen: Die finanzielle Freiheit. Oft handelt es sich dabei um die Beschreibung einer bestimmten Situation. Der Situation, in der du viel sparst, viel investierst und vorzeitig in den Ruhestand gehst. Das ist zumindest meiner Meinung nach der allgemeine Konsens. Es gibt natürlich auch andere Definitionen. Meine eigene verrate ich dir noch. Die Idee dahinter ist schnell erklärt. Durch verschiedene Einkommensquellen oder Investitionen soll ein “passives Einkommen” erzeugt werden, beispielsweise durch monatliche Dividenden, dass dir diese Freiheit verschafft. Ein ganz berühmter Blogger und Vorreiter dieses Kults – wie er selber sagt – ist Mister Money Mustache. Der Ingenieur hat geschafft, was viele wollen. Er sagte tschüss, baba zum konventionellen Arbeitsleben. Wie? Durch einfaches Sparen und Investieren.

Finanzielle Freiheit: Wie funktioniert das

Jetzt brennst du vielleicht darauf zu wissen, wie das denn genau funktioniert. Die zwei wesentlichen Kriterien für ein Modell zur Finanziellen Freiheit habe ich im letzten Abschnitt erwähnt:

- Sparen

- Investieren

Sehen wir uns die zwei Faktoren genauer an.

Die Sparquote und die ominösen 4 %

Sparen legt den Grundstein für dein Vermögen. Und das Einkommen? Ein Einkommen ist wichtig, aber denke an Roman. Unser Anwalt hat ein Jahresgehalt von 120.000 €, aber so viele Verpflichtungen, dass er nichts zur Seite legen kann. Ein hohes Einkommen ohne Sparwillen ist wie ein Buchladen ohne Bücher. Aber wie viel sollst du sparen?

Mr. Money Mustache hat beispielsweise 50 % gespart. Oliver, ein sogenannter Frugalist, spart sogar 70 % seines Einkommens. In der Praxis wären das bei 2.000 €

50% – 1.000 €

70 % – 1.400 €

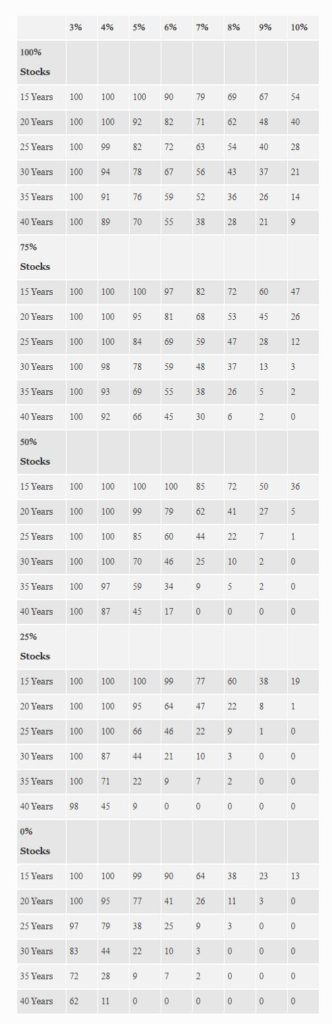

Unverzinst wären das nach 5 Jahren 60.000 € und 84.000 €. Bei einem anderen Sparbetrag von 300 € wären es immerhin 18.000 €. Vor allem die ersten zwei Beispiele sind beeindruckend. Aber auch die 300 € sind großartig. Es kommt darauf an, wann du angefangen hast zu sparen und wie viel du sparen musst. Stell dir vor, du hättest mit 18 Jahren den entschluss gefasst, jeden Monat den Betrag X zu sparen. Ein schönes Sümmchen kommt dabei heraus. Aber wie viel benötigst du für die Finanzielle Freiheit? Immer wieder wird die 4 %-Regel dabei genannt. Das heißt, du musst das 25-fache deiner jährlichen Kosten abdecken. Damit kannst du theoretisch komplett unabhängig sein. Wenn Roman Kosten von 100.000 Euro hat, benötigt er 2.500.000 €, um davon leben zu können (Voraussetzung: Er investiert in Wertpapiere). Diese Regel kommt von der in der FIRE-Community – einer “Szene” die ausgesprochen Financial Independence Retire Early – genannt wird – sehr bekannten “Trinity-Studie, die 1998 publiziert wurde. Diese Studie besagt, dass man jedes Jahr die 4 Prozent von einem Aktiendepot entnehmen, und 30 Jahre davon zehren kann. Genauer: Innerhalb des Zeitraums 1926 bis 1995 wurden verschiedene Entnahmequoten analysiert. Ein Portfolio mit 50% Aktien und 50 % Unternehmensanleihen überlebte 95 % der Periode. Die Annahme war dabei, dass 4 % jedes Jahr abgezogen wurde. Ein Update gab es 2018 von Wade Pfau. Er untersuchte den Zeitraum 1926 bis 2017 mit einer Modifikation. Im Portfolio waren Aktien und Staatsanleihen. In der Grafik sieht man, mit welcher Wahrscheinlichkeit die Portfolios mit Unterschiedlicher Entnahmerate einen gewissen Zeitraum überleben.

wade pfau – Überblick über Portfolio Wahrscheinlichkeiten

Unabhängig von dem Ziel einer vorzeitigen Rente. Es ist interessant, wie sich der Erfolg verändert, wenn Aktien zum Portfolio hinzugefügt werden. Auch spannend ist, dass die Wahrscheinlichkeit bei einem reinen Aktienportfolio geringer ist, als mit einem 50 %-Anteil.

Diese Regel ist motivierend, hat aber auch Fallstricke. Historische Entwicklungen sind kein Garant für zukünftige Erträge. Wir wissen schließlich nicht, was die Zukunft bringt. Auch steuerliche Aspekte, oder der Zeitraum sind relevant. Damit sind wir beim zweiten Faktor, den du jetzt schon kennst.

Investieren ist ein Muss!

Der zweite Faktor, der zur Finanziellen Freiheit führen soll ist, dein Geld gewinnbringend anzulegen. Sparen alleine hilft dir, ein grundständiges Vermögen aufzubauen, aber da geht noch mehr. Dein Geld muss für dich arbeiten. Arbeiten kann es auf verschiedene Art und Weise:

- Girokonto

- Sparbuch

- Bausparer

- Zukunftvorsorge

- Immobilien

- Tagesgeld

- Fonds

- Aktien

- P2P

- Crowdinvesting

Es gibt noch andere Möglichkeiten. Die oben genannten sind wohl die Häufigsten für Privatanleger. Das Problem ist, dass du real bei den üblichen Anlageformen durch die Inflation Geld verlierst. Die Zinsen sind so gering auf Girokonto, Sparbuch und den andere eher üblichen Sparformen, dass dein Geld wie von Geisterhand weniger Wert ist als vorher. Die zuvor erwähnte Investition in Wertpapiere oder eine Investition bei gleichem Risiko mit derselben durchschnittlichen Rendite ist ein Muss. Also, wer seinen Job an den Nagel hängen will, sollte sich das noch einmal durchrechnen. Die vorzeitige Rente klingt aber nicht für alle so toll.

Meister Zen sagt: Vorzeitige Finanzielle Freiheit? Pff, unwichtig!

Der Finanzblogger Holger Grethe schreibt in seinem Beitrag “Warum finanzielle Freiheit nur eine Illusion ist”, dass ihm das alles nicht so wichtig ist. Dafür zählt er gleich 4 Gründe auf:

Erstens will er nicht geizig, ein Pfennigfuchser und Frugalist sein. Er will nicht jeden Cent umdrehen und auch Geld in seine Hobbies stecken, wann er Lust hat.

Er will in der Gegenwart leben und sein Leben genießen. Holger will uns damit sagen, dass das Sparen die schönen Dinge des Lebens in die Zukunft verschiebt.

Jetzt kommt die Illusion, denn wenn dein Arbeitseinkommen nicht mehr für dich sorgt, dann eben eine andere Einnahmequelle, wie zum Beispiel Dividendenausschüttungen. Die Unabhängigkeit ist demnach eine Farce, weil Marktentwicklungen und Gesetzesänderungen nicht vorhersehbar sind.

Holger ist zufrieden und würde weiterarbeiten. Das sagen übrigens viele andere Blogger auch. Die Finanzielle Unabhängigkeit wäre demnach ein Vehikel, um andere Projekte umzusetzen.

Wie siehst du das? Stimmt es, dass der steinige Weg, der zur Finanziellen Unabhängigkeit führt, geizig macht? Stimmt es, dass die Gegenwart nicht mehr genossen werden kann? Holgers bedenken sind verständlich und können den ein oder anderen aus einem Sparwahn reißen. Ich glaube allerdings nicht, dass eine hohe Sparquote pauschal mit geiz und einem “Leben in der Zukunft” einhergeht. Denn ist es wirklich nicht mehr möglich, seinen Hobbies regelmäßig nach zu gehen, wenn eine hohe Sparquote erreicht werden soll? Eher nicht. Was natürlich stimmt ist, dass dieser Lebensstil mit der genauen Analyse des eigenen Kaufverhaltens einhergehen kann. Dann ändert sich aber die Betrachtungsweise und die ersten zwei Argumente lösen sich in Luft auf. Denn ein Lebensstil ist mehr als nur der Gedanke an die Finanzielle Unabhängigkeit. Wie auch immer, Holgers Gründe sind dennoch nachvollziehbar. Vor allem Punkt drei und vier sind interessant. Solltest du die Finanzielle Freiheit erreichen, bist du dennoch abhängig – und zwar von der Marktentwicklung.

Das Weiterarbeiten ist eine Tendenz die sehr oft von Menschen angesprochen wird, die sich mit dem Thema beschäftigen – zumindest nach meiner subjektiven Einschätzung. Ich könnte sehr wahrscheinlich auch nicht still sitzen und müsste aktiv sein. Vielleicht resultiert diese Mentalität aus einer positiven Erfahrung mit dem Themenkomplex der Arbeit. Siehst du es auch so wie Holger? Ist die vorzeitige für dich ein Muss, eine Option oder gar nicht erstrebenswert? Vielleicht hängt es aber auch davon ab, wie du den Begriff definierst.

Wie definieren wir Finanzielle Freiheit?

Ich habe es vorher kurz erwähnt. Finanzielle Freiheit bedeutet meistens ein vorzeitiger Ausstieg aus dem Arbeitsleben. Ganz nüchtern betrachtet werden viele von uns dieses Ziel nicht erreichen – vor allem, wie der Finanzwesir zeigt, wenn mit dem Sparen und Investieren zu spät begonnen wird.

Auch Kommer hat sich mit dem Begriff beschäftigt und einige Konzepte dazu zerpflückt. Zerpflückt wurde aber auch sein Blogartikel selbst, der bei manchen Unverständis auslöste. Ganz nüchtern schreibt er: “Betrachtet man genauer, was “finanzielle Freiheit” (nachfolgend der Textökonomie halber “FF” abgekürzt) im Finanzratgeberbuchmarkt und in der Bloggerszene heißt, wird schnell klar: Der unbedenklich klingende FF-Begriff bedeutet alles – und sein Gegenteil. Das illustrieren wir nachfolgend, indem wir vier grundverschiedene FF- Varianten identifizieren, von denen sich einige überlappen und andere sich gegenseitig ausschließen. Die Erzeugung von “passivem Einkommen” spielt in allen vier FF-Versionen eine Rolle, wenngleich in unterschiedlicher Form und Gewichtung.”

Die Varianten sind schnell erklärt. Entweder du sollst durch Investitionen schnell reich werden, weniger Arbeiten und früher in Rente gehen, selbst ein Unternehmen gründen oder Sparen wie ein Fuchs. Kommer trägt mit dem Beitrag zwar zu einer Entzauberung des Begriffes und seiner Konzepte bei, liefert aber selbst keine elaborierte Antwort zum Begriff selbst.

Erlauben wir uns, über den Tellerrand hinaus zu blicken, und den Begriff wesentlich angenehmer zu definieren, als die übliche Betrachtung als “ein vorzeitiger Ausstieg aus dem Arbeitsleben mit einem passiven Einkommen”. Freiheit bedeutet ganz allgemein (und diese allgemeine Definition soll uns hier reichen), aus mehreren Möglichkeiten wählen zu können, ohne zu einer gezwungen zu sein. Finanzielle Freiheit kann deshalb als Möglichkeit verstanden werden, die uns eine unabhängige Auswahl ermöglicht. Das ist schon der Fall, wenn wir einen neuen Schrank kaufen wollen und die Wahl zwischen unendlich vielen Modellen in typischen Möbelhauskatalogen haben. Das ist auch der Fall, wenn wir uns für oder gegen unseren täglichen Arbeitsalltag entscheiden wollen und diese Wahl zeitunabhängig finanziell stemmen können. Theoretisch bedeutet das, dass du bei einer Rücklage von drei Monatsgehältern und unter Berücksichtigung deiner Ausgaben bereits finanziell frei bist. Du kannst dich entscheiden, zur Arbeit zu gehen, oder eben nicht. Meistens spielt die Zeitkomponente aber eine wesentliche Rolle. Für ewig soll es sein. Dadurch verlieren wir aus den Augen, dass wir aus einer anderen Perspektive bereits finanziell unabhängig sind. Genau hier wird ein entscheidender Fehler gemacht. Wir lassen kurzfristige Erfolge aus den Augen, die aber gerade bei so einem Thema wie der Finanziellen Freiheit wichtig sind. Natürlich gibt sich der hiesige FIRE-Anhänger nicht damit zufrieden. Wieso sollte er auch? Das Ziel ist die ewige Unabhängigkeit von der alltäglichen Arbeit oder anderen Verpflichtungen die darauf abzielen, die persönliche Zeit für Kapital zu verkaufen. Vielleicht ist es deshalb sinnvoll, den Begriff kurzfristig und langfristig zu betrachten. Dann hätten wir Holgers Problem mit dem Geiz gelöst, Kommer zumindest teilweise ausgetrickst und wir können insgesamt entspannter auf dieses Ziel blicken. Beispielsweise ist bei einigen FIRE-Anhängern (wieder nach meiner subjektiven Einschätzung auf Reddit) die Arbeit selbst ein Problem, die es zu entkommen gilt. Langfristig dauert es aber, bis endlich der vorzeitige Ruhestand angetreten werden kann. Kurzfristig ist dieses Ziel vielleicht schon erreicht. Ein solider Grundstock an Kapital ist angehäuft und die momentane Arbeit selbst wird spaßiger – es ist ja kein Muss mehr. Angelehnt an das bekannte Buch “Der entspannte Weg zum Reichtum”, sagen wir: “Der entspannte Weg zur Finanziellen Freiheit”.