Weniger ausgeben als einnehmen

Eine alte Grundregel, die oft nicht beachtet wird. Achte auf Deine Ausgaben, denn es kommt oft nicht darauf an wie viel Du einnimmst, sondern wie viel Du ausgibst.

Aus meiner Zeit als Multimediakaufmann eine Geschichte zu dem Thema:

Es war wieder soweit. Das Verkaufsgespräch neigte sich dem Ende zu und ich stellte gespannt die Abschlussfrage: „Entspricht alles Ihren Vorstellungen?“ Das Pärchen sah sich kurz verliebt in die Augen und der Mann prustet ein deutliches „Ja“ heraus. „Da wäre aber noch etwas.“ Ich vermutete eine Ausrede. „Wir würden den Fernseher, das Smartphone und die Spielekonsole gerne auf Kredit kaufen.“

Am liebsten hätte ich gesagt: „Bitte machen Sie das nicht„, konnte den Wünschen und Bedürfnissen dieses Pärchens aber nicht entgegentreten. Jeder ist für sich selbst und sein Geld verantwortlich. Ich verurteile den Kauf von Konsumgütern auf Kredit nicht, aber kann ihn nicht befürworten. Es ist Schuldenballast, den man auf seine Finanzen schultert.

Laut Creditreform hat sich die Schuldnerzahl in der Zeit von 2004 bis 2013 der unter 20 jährigen Deutschen bei Männern um 340%, bei Frauen um 252% erhöht. Welche Gründe stecken hinter einer Kreditaufnahme? In der Schweiz stehen beispielsweise Fahrzeugerwerb und Einrichtungsgegenstände an erster Stelle (lt. Bundesamt für Statistik Schweiz), also Konsumgüter.

Neben Krediten kommen noch andere Ausgaben hinzu, die ein Loch in dein Budget reißen können. Dabei ist eines fatal: Jobs sind nicht sicher. Sichere Jobs gehören, zumindest in vielen Bereichen, der Vergangenheit an. Und verliert man ihn, werden all die Ausgaben zu einer hohen Welle, die Menschen in das offene Konkursmeer zieht.

Achte deshalb auf Dein Ausgaben-/Einnahmenverhältnis.

Fixe Kosten gering halten

Ein weiterer wichtiger Faktor, um am Ende des Monats mehr Geld in den Taschen zu haben.

Was sind fixe Kosten?

Das sind Kosten die in einem Monat auf jeden Fall anfallen, egal wie viel Du zusätzlich ausgibst. Beispielsweise Deine Handyabrechnung, Miete, Versicherungen oder Abonnements.

Wenn Dir am Ende des Monats nicht mehr viel oder gar nichts übrig bleibt, sieh Dir die Höhe Deiner Fixkosten an und Vergleiche die verschiedenen Anbieter. Dabei lässt sich feststellen, ob Du für einen Dienst zu viel zahlst und ob z.B. ein Zeitschriftenabonnement wirklich benötigst.

Stelle Dir die Frage

- „In welcher Weise erhöhen sich dadurch meine Fixkosten?“

und

- „Brauche ich das wirklich?“,

auch vor dem Abschluss eines Vertrages mit monatlich, vierteljährlich oder jährlich anfallenden Kosten.

Dein Budget ist wichtig

Um Fixkosten einfacher analysieren zu können schlage ich Dir folgendes vor:

Führe ein Haushaltsbuch.

Ich weiß, es hört sich trocken und sinnlos an, ist aber in Wahrheit die reinste Goldgrube und gar nicht schwierig. Halte einfach Deine täglichen und damit monatlichen Ausgaben fest.

Wie? Alles genau aufschreiben?

Ja, am besten alles aufschreiben, aber ultimativ genau musst Du nicht sein (auch wenn es noch besser wäre). Schreibe am Ende des Tages kurz und gerundet Deine Ausgaben auf. Entweder Du gehst den Tag noch einmal durch, oder machst das an Hand von Kassabonds oder Notizen.

Eine andere Möglichkeit sind zahlreiche Apps, die Dich dabei unterstützen.

Am Ende hast Du eine schöne Übersicht welche Ausgaben Du konkret hast und wie Du mit Deinem Geld umgehst. Jetzt ist es möglich, Schwachstellen und Konsumeigenheiten zu finden.

Für das Haushaltsbuch kannst Du Excel verwenden. Die neuere Version hat sogar eine schöne Vorlage.

Vorsicht vor schlechten Investments

„Pass bloß auf Deine Geldtasche auf!“

Ein oft gehörter Satz, explizit kurz vor dem Urlaub. Nicht nur vor Dieben solltest Du Dich in Acht nehmen, sondern auch vor schlechten Investments.

Noch mehr nützliche Grundregeln:

- Hinterfrage die Beratung eines Bankberaters

- Hinterfrage die Beratung eines Versicherungsvertreters

- Hinterfrage vermeintlich nützliche Investmenttipps

- Sei auf der Hut vor Konsumausgaben

Bankberater und Versicherungsvertreter sind nicht per se schlecht, auf keinen Fall! Aber Verkaufsprovisionen schmälern oftmals die guten Absichten. Auch nützliche Tipps aus dem Bekanntenkreis sollten hinterfragt werden. Ganz wichtig sind natürlich Konsumausgaben. Oft wird ein Konsumgut mit einem Investment vertauscht. Beispielsweise ist im Privatbereich ein Auto niemals ein Investment, weil es als solches Deine Erträge nicht erhöht.

Spare langfristig und nicht durchsichtig

„Ich kann nichts sparen/investieren, dazu müsste ich so viel verdienen wie XXX“

Die Aussage ist meistens nur teilweise richtig. Musst Du all Deine Einnahmen für Deine Grundbedürfnisse aufwenden, ist es nur zu verständlich, wenn kein Geld mehr für Rücklagen übrig bleibt.

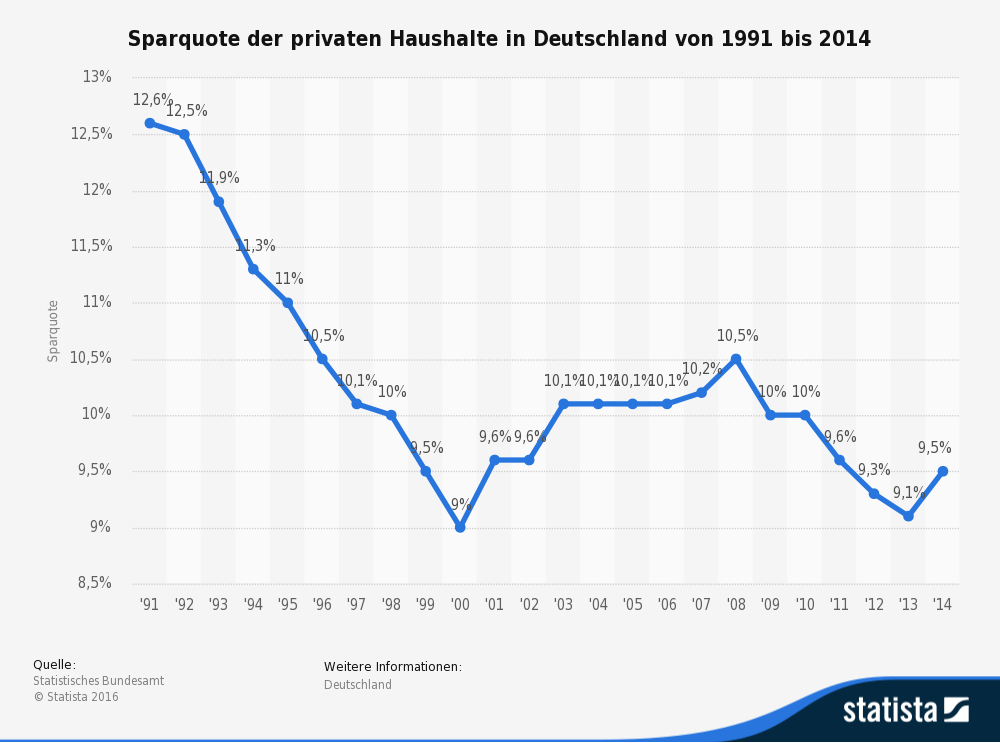

Betrachtet man allerdings die Sparquote der Deutschen (und auch der Österreicher), ist ersichtlich, dass durchaus mehr Potenzial für den Rücklagenaufbau vorhanden wäre. Die Sparquote für das Jahr 2014 betrug in Deutschland nur 9,5%.

Sparquote in Deutschland

Auch die Zeit hat sich mit dem Sparverhalten beschäftigt und sucht nach den Ursachen. Vermutlich seien hohe Konsumausgaben, sichere Jobs aber auch geringe Gehälter schuld. Ein wichtiges Fazit gibt es trotzdem: „Sinke die Sparquote noch weiter, sei die Altersvorsorge der Deutschen in Gefahr.“

Sparen und Investieren sollte außerdem eine langfristige Angelegenheit sein. Warum? Durch längeres Sparen steigen beispielsweise mit jedem Jahr Deine Einnahmen. Zinsen sind allgemein bekannt. Auf Dein gespartes Geld bekommst Du von Deiner Bank zusätzliches Geld für das überlassene Kapital. Dein Geld steigt linear. Interessant wird aber der ZinsesZins-Effekt. Dabei vermehrt sich Dein Geld exponentiell.

Wie funktioniert das? Du bekommst Zinsen, die Erträge werden wieder angelegt und wieder verzinst. So erhältst Du jede Periode mehr Geld. Aber Achtung! Momentan sind „die Zinsen im Keller“. Auf dem Bankkonto erhält der einfache Sparer fast nichts mehr. Ausnahmen bestätigen auch hier die Regel, wenn auch nicht besonders stark. Deshalb ist es wichtig, nach Alternativen Ausschau zu halten, bspw. dem Börsenhandel. Aber auch hier zählt: Langfristig zahlt sich aus, um ein schönes passives Einkommen zu generieren.

Zusammenfassung

- Gebe weniger aus als Du einnimmst

- Halte Deine Fixkosten gering

- Kümmere Dich um Dein Budget

- Hinterfrage Deine Investmententscheidungen

- Spare langfristig