Ich habe mich furchtbar geärgert.

Gestern um 07:00 Uhr erschien im derstandard.at der Artikel „Teures Wohnen, keine Zinsen: Vermögensaufbau für Junge kaum mehr möglich“

Als ich das las, wollte ich meinen Kopf dreimal gegen meine Massivholzplatte schlagen. Warum?

Die Zusammenfassung des Beitrags

Im Artikel stellen die zwei Redakteure die EINE Frage, mit der ich mich dauerhaft im Blog beschäftige:

Wie schaffen es Menschen (im Artikel: junge Österreicher), ordentliche Summen anzusparen?

Bevor das beantwortet wird, bringen die Journalisten die Politik ins Spiel. Die eine Partei schlägt vor, das Eigenheim durch steuerliche Begünstigungen schmackhaft zu machen. Argument:

Eigentum ist die beste Altersvorsorge

Die andere Partei will Vermögen ab 1 Mio. besteuern. Das ist die Ausgangssituation.

Die Szenarien

Jetzt folgen mehrere Szenarien von einem Lobbyverein namens Industriellenvereinigung. Es wird vorgerechnet, warum der Vermögensaufbau schwierig geworden ist:

1. Es geht um einen dubiosen Herrn P., seines Zeichens Angestellter mit 55.000 € Brutto-Jahresverdienst, der sein Geld in Bundesanleihen anlegen will.

Das Ergebnis: In 40 Jahren sind aus 10.000 EUR sage und schreibe 10.300 EUR geworden. Na herzlichen Glückwunsch zum durchschnittlichen jährlichen Wachstum von 0,07 %.

In Verbindung mit einer zukünftigen Inflation schmilzt das Geld auf 5.000 € zusammen, so der Artikel.

2. Herr P. hat nun einen kleinen Betrieb mit zehn Angestellten und ein Einkommen von 55.000 €

Ein etwas undurchsichtiges Ergebnis von 4.000 € beim Einkommen nach Vermögenssteuer und 3.000 € bei der Anlage bleibt übrig.

Fazit: Nein, sparen und Vermögen generieren ist ja eine Schwierigkeit, die es fast gar nicht mehr zu bewältigen gilt.

Das liebe Eigenheim

Jetzt bleibt noch eine Frage offen: Ist das Eigenheim besser?

Ich erspare euch den gesamten Absatz im Artikel. Die Antwort lässt sich mit „es kommt drauf an“ übersetzen. Du sollst dich nicht „unendlich überschulden„, aber mit Eigenmittel „passts eh„.

Investitionstipps vom feinsten sag ich nur.

Es folgt – glücklicherweise – eine kurze Abhandlung, dass es ja noch „Robo-Investoren“ gibt, die wohl günstig wären. Damit hat es sich aber schon. Die stolze Rendite von Fonds wird noch erwähnt, aber der Leser mit dem nächsten Satz wieder verunsichert: Vorausgesetzt der Markt entwickelt sich in dieser Zeit im Schnitt so gut wie in der Vergangenheit.

Solche Punktlandungen sind aber sehr unwahrscheinlich.

Es ist natürlich was Wahres dran. Ob zukünftig alles glatt läuft wissen wir nicht. Indikatoren wie das Renditedreieck zeigen aber, dass sich langfristiges Anlegen lohnt.

Fazit: Ein Eigenheim ist „eh ganz gut…oder auch nicht.“. Und mit ETFs hast du zwar eine ordentliche Rendite, aber…naja, wie wahrscheinlich ist das schon?

3 Dinge, die mich ärgern

1. Der Artikel beantwortet die Frage nicht und verunsichert die Leser

Gut. Die Berechnungen und Aussagen sind zum Teil übernommen, aber auch bei den ETFs bleiben die Redakteure vage. Das Eigenheim sticht eigentlich als Gewinner heraus, obwohl die Sicherheit und Rendite („Eigentum ist die beste Altersvorsorge„) gar nicht so sicher und renditeträchtig ist. Gerd Kommer hat sich das ja schon mal genauer angesehen. Fazit: Immobilien liefern häufig schlechte Renditen bei hohem Risiko.

2. Die Politik soll endlich die Aktienkultur fördern

Immer wieder lese ich vom Eigenheim, vom Bausparen und dem klassischen Satz: „Dem Bürger muss wieder mehr in der Tasche bleiben.“ Ist ja schön und gut, aber ausschließlich mit Eigenheim-Förderungen ist das halt nicht getan.

3. Mehr über ETFs berichten

ETFs sind günstig, ermöglichen einen einfachen Einstieg in den Vermögensaufbau und sind für die langfristige Anlage super geeignet.

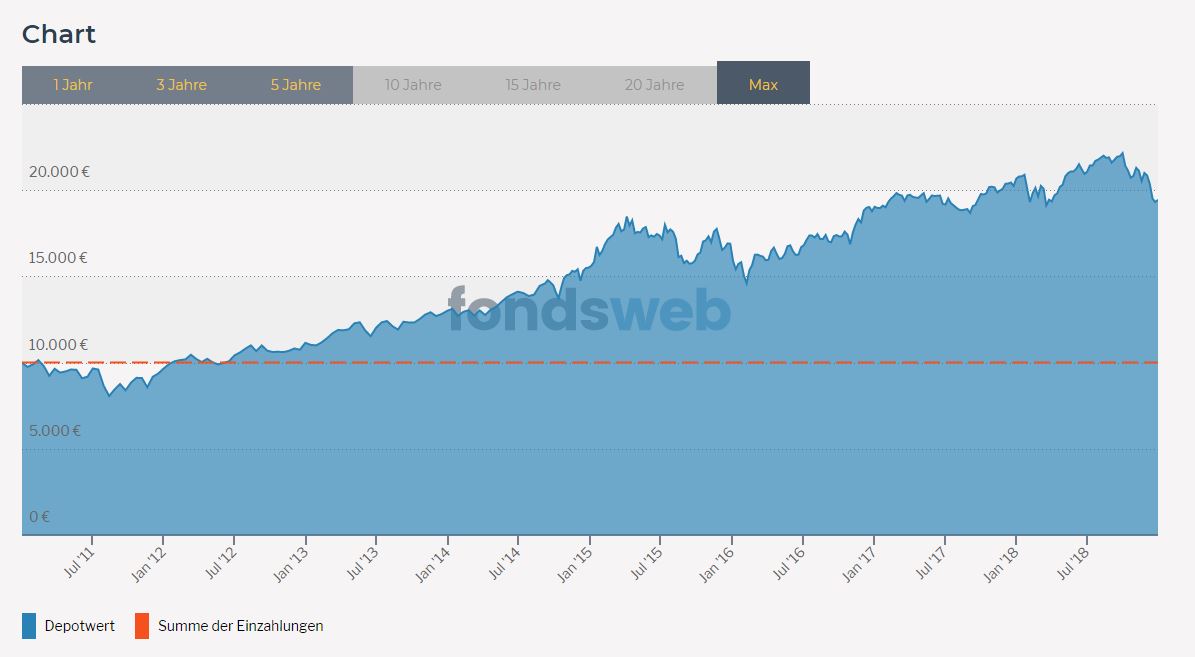

Hättest du einmalig 10.000 in den HSBC MSCI World ETF investiert (2011-2019), wäre dein Vermögen um durchschnittlich 8,69 % im Jahr gewachsen. Das bedeutet, du hättest jetzt 19.442 € statt 10.000 €. Selbst nach dem Abzug der Inflation bleibt dir eine ordentliche Rendite.

10000 Euro nach ca 8 Jahren

Wo Chance ist, ist auch Risiko. Das will ich dir auf keinen Fall verschweigen. Aber ETFs ermöglichen dir ein diversifiziertes Portfolio mit wenig Geld und mit Geduld kommt auch die Rendite. Merke dir: Langfristig ging es bisher immer bergauf.

Es liegt an dir

Lass dich nicht verunsichern. Spare regelmäßig. Leg dir ein Depot zu und investiere langfristig in einen ETF – am besten mit einem Sparplan. So baust du dir früh ein Vermögen auf. Du musst dafür nicht reich sein. Ein paar Euro im Monat reichen. Eine Immobilie kannst du dir später mit genügend Eigenkapital noch immer zulegen.