Im März 2018 ist ein interessantes Paper vom Fondmanager sowie Interviewpartner und Buchautor Pim Van Vliet sowie David Blitz veröffentlicht worden. Darin wird der Frage nachgegangen, ob und wie gut eine einfache Faktor-Strategie im Vergleich zu komplexen systematischen Ansätzen funktioniert. Ich stelle euch die Ausgangsbasis, die verwendeten Daten, Analyse und die Ergebnisse vor, ohne ins Detail zu gehen. Die Erkenntnisse finde ich spannend und bin gespannt, was ihr dazu sagt.

Die Ausgangslage

Die Autoren wählten folgende drei Faktoren für ihr Modell:

- geringe Volatilität

- hohes Net Payout Yield

- starkes Momentum

Die Volatilität beschreibt die Schwankung oder statistisch die Standardabweichung des Kurses in einem gewissen Zeitraum. „Net Payout Yield“ ist die Rendite der Investoren nach Dividendenrendite und Aktienrückkäufen. Momentum ist ein Begriff der technischen Aktienanalyse und im Prinzip eine Index-Berechnung. Es geht dabei um eine gute Kursentwicklung.

Daten und Analyse

Daten

- 1000 Aktien Large-Cap werden ausgewählt

- Markt-Daten werden verwendet

- Datenbasis: US-Aktien ab 1926

- Zusätzlich: Europa, Japan und Emerging Markets, um auch andere Märkte auf die Effektivität des Modells zu überprüfen (wieder jeweils 1.000 Aktien; Leider gehen die Daten nicht bis 1926 zurück

Analyse

- 2 Gruppen mit jeweils 500 Aktien werden aufgrund der historischen 36-Monats-Rendite-Volatilität gebildet.

- Dann wird jede Aktie mit einer geringen Volatilität mit den zwei anderen Faktoren gerankt.

- Momentum und Net Payout Yield werden gemittelt und daraus 100 finale Aktien gebildet, die in das Portfolio kommen (jeweils gleiche Gewichtung).

Zusätzlich ist ein „Spekulatives Portfolio“ angelegt worden, in dem die Aktien mit der höchsten Volatilität und den schlechtesten Werten von Momentum und Volatilität enthalten sind.

Ergebnisse

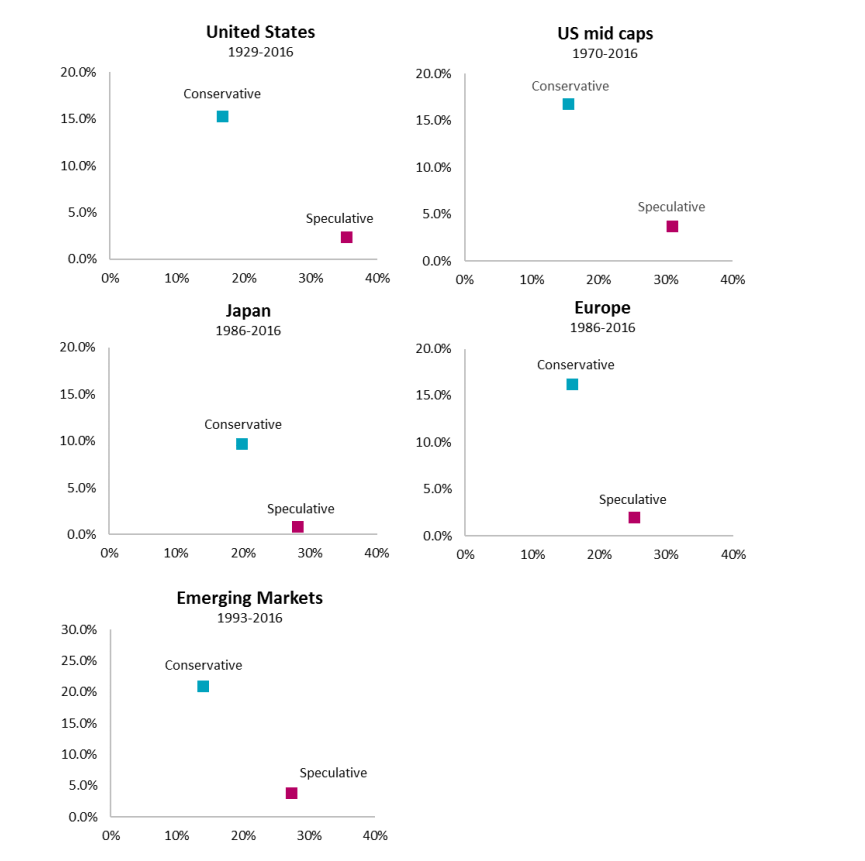

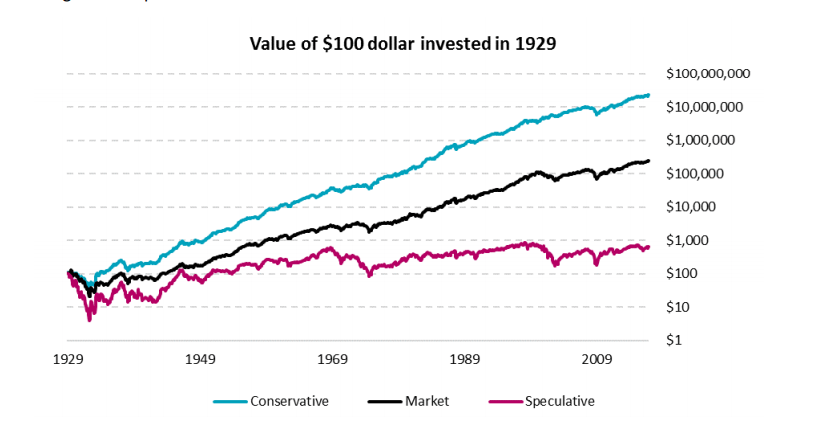

Die unten eingefügten Diagramme sind das Ergebnis der Auswertung. Auf der horizontalen Achse sehen wir die Volatilität, auf der der vertikalen die gemittelte Rendite.

Allgemein zusammengefasst wird das Ergebnis folgendermaßen:

We find that a conservative portfolio consisting of 100 low-risk stocks with high net payout yield and

positive price momentum returned 15.1 percent per year since 1929. The performance is persistent over

time, with positive returns in every decade. It outperforms a portfolio of speculative stocks with the

opposite characteristics (high risk, low net payout yield and negative momentum) by 12.8 percent per

year, with lower risk. For US mid-caps, Europe, Japan and Emerging markets we find similar results.

„Factor-Investing“ hat ja auch bei ETFs mit den Smart Betas einen Aufwind erfahren. Natürlich sind diese Faktoren auch zu kritisieren. Ich möchte diese Diskussion aber in die Kommentare verlagern und euch fragen, was ihr davon haltet. Und wie ihr die Ergebnisse des Papers beurteilt. Das Dokument könnt ihr euch übrigens hier downloaden, wenn ihr genauere Infos haben wollt:

The Conservative Formular: Quantitative Investing Made Easy

quantitive investing made easy figure 2 (c) Pim Van Vliet and David Blitz

Was wäre aus 100 Dollar geworden? (c) Pim Van Vliet and David Blitz