Man nennt sie auch Tagesgeldhopper, immer auf der Suche nach dem höchsten Zins.1

Glaubst du dem Herren „Young Money“ auf spiegel.de, klingt Tagesgeld stressig. Warum? Weil die Banken den Zinssatz für Tagesgeld variabel ändern. Das führt zu einem ewigen Kreislauf: Bei Bank 1 hast du ein Tagesgeldkonto, bei Bank 2 gibt es jetzt aber 0,01 % mehr Zinsen. Verdammt. Auf zu Bank 2!

Da fragst du dich sicher auch: Tagesgeld – ja oder nein? Kurz und knapp:

Ja. Tagesgeld ist eine relativ sichere Art, dein Geld anzulegen. Jederzeit kannst du auf dein Geld zugreifen und normalerweise das Konto flexibel kündigen. Du bekommst mehr Zinsen als auf dem Girokonto, verzichtest aber auf die chancenreiche Investition in ETFs mit einer Rendite von durchschnittlich 7 %. Als Konto eignet es sich deshalb gut, um Rücklagen aufzubauen.

Was spricht konkret für und was gegen ein Tagesgeldkonto? In diesem Beitrag findest du alle weiteren Infos, um dich zu entscheiden.

Was ist ein Tagesgeldkonto?

Um zu verstehen was „Tagesgeld“ ist, sehen wir uns an was der Begriff überhaupt bedeutet. Dazu habe ich drei Beschreibungen von verschiedenen Banken herausgesucht.

Die Bank of Scotland schreibt ganz nüchtern:

Flexibles und sicheres Sparen mit dem Tagesgeld2

Ok. Halten wir fest: Tagesgeld ist

- flexibel

- sicher

Gibt’s noch weitere Vorteile?

Volksbank-Raiffeisenbank preist das Tagesgeld als Ergänzung zum Girokonto an:

Tagesgeld: Sichere Geldanlage als Ergänzung zum Girokonto. Mit Tagesgeld legen Sie Ihr Vermögen einfach und sicher an – ohne Kursrisiko. Die Zinserträge werden in einem festen Intervall berechnet. Bei einem Tagesgeldkonto bleiben Sie stets flexibel. Sie müssen keine Kündigungsfrist einhalten und können jederzeit auf Ihr Guthaben zugreifen.3

Tagesgeld ist demnach:

- flexibel (Jederzeit auf Geld zugreifen, normalerweise keine Kündigungsfrist)

- sicher

- eine Ergänzung zum Girokonto

- du bekommst regelmäßig Zinsen

Die Renault Bank geht aufs Ganze und machts konkret:

Beim Tagesgeld handelt es sich um eine Kapitalanlage, die jederzeit verfügbar ist und gut verzinst wird. Auf Tagesgeldkontos werden sowohl die Höhe des Anlagebetrags als auch die Verfügbarkeit der Kapitalanlage von Ihnen als Kontoinhaber selbst bestimmt. Beim Sparen auf einem Tagesgeldkonto profitieren Sie somit von höchstmöglicher Flexibilität, Bindungsfreiheit und attraktiven Sparkonditionen.4

In diesem Absatz ist alles enthalten, was ich dir bereits vorher herausgefiltert habe…nur eben in einer ewigen Satz-Wurscht definiert.

Was spricht für Tagesgeld?

Die Banken lügen nicht…zumindest nicht ganz. Das Tagesgeld ist fast risikolos (dazu komme ich noch), flexibel, weil du keine feste Bindung hast und das Geld ist ständig verfügbar. Gesetzlich ist dein Geld bis 100.000 € abgesichert. Wenn die Bank pleite geht und genau 100.000 € auf dem Konto liegen, bekommst du alles wieder zurück.

Die Renault Bank schreibt auch noch von guten Zinsen. Guuut, darüber lässt sich streiten. Im Vergleich zum Girokonto ja, zu P2P oder einer Anlage in Wertpapiere? Nein.

Was spricht gegen Tagesgeld?

Gegen Tagesgeld sprechen drei Dinge:

- Zinsänderungen

- Niedrige Zinsen

- Insolvenz der Bank

Beim Tagesgeld werden die Zinsen kurzfristig neu justiert. Was heißt das? Du bekommst ein flexibles Konto, dafür darf die Bank nach Hausnummer 3 Monaten sagen: „Ätsch bätsch, wir fahren deinen ZInssatz in den Keller!“ Manche Banken geben dir einen Fixzinssatz, bei anderen musst du genauer schauen.

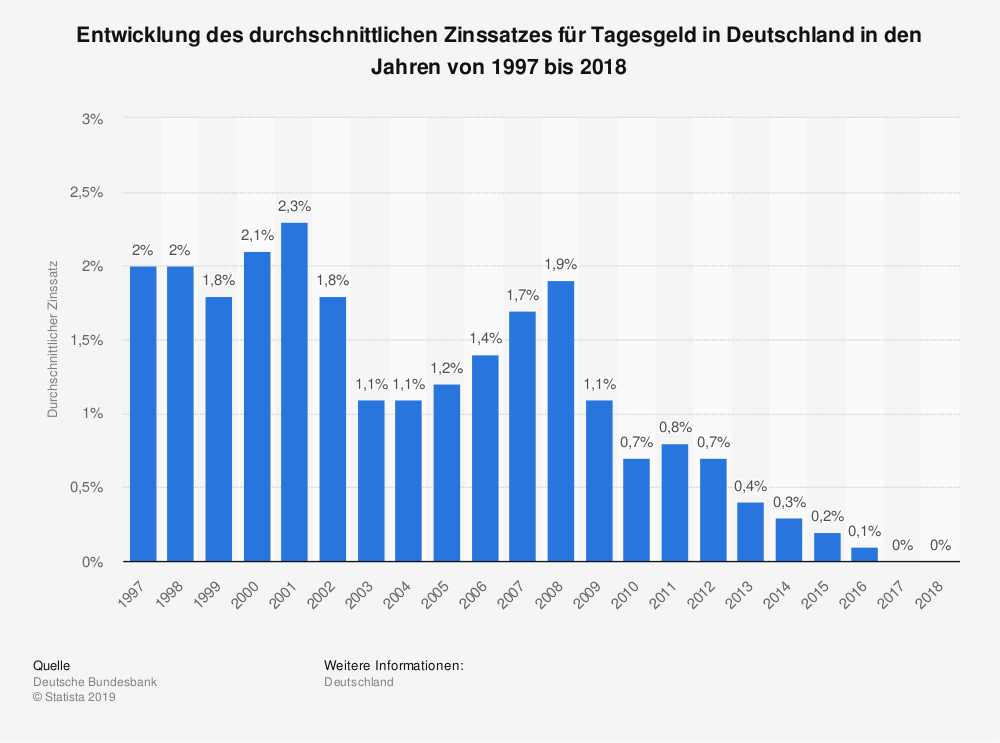

Die niedrigen Zinsen sind das nächste Problem. Momentan ist ja kaum mehr was Ordentliches aus den Tagesgeldkonten rauszuholen. Sieh dir mal diese Grafik zur Zinsentwicklung an:

Entwicklung Zinssatz Deutschland

2018 sind wir bei durchschnittlich 0 % angekommen. Grandios!

Der Nachteil liegt auf der Hand. Du bekommst Zinsen, aber die sind so mickrig wie ein Sandkörnchen in der Wüste. Du verzichtest auf höhere Gewinne als beispielsweise bei einem regelmäßigen Vermögensaufbau mit einem ETF.

Schlussendlich ist es auch möglich, dass die Bank pleite geht. Das ist normalerweise nicht weiter tragisch (Einlagensicherung), aber die Insolvenz zieht sich vielleicht. Das heißt, du bekommst dein Geld nicht sofort und musst lange darauf warten. Das Sprichwort stimmt hier: Zeit ist Geld.

Tagesgeld: Ja oder Nein?

Hui! Da ist ja einiges an Text im letzten Abschnitt zusammengekommen. Trotz der niedrigen Zinsen – mein Hauptkritikpunkt am Tagesgeld – ist ein Tagesgeldkonto sinnvoll. Warum?

Es ist ein Baustein in deinem Kontensystem. Über dein Girokonto bekommst du Geld rein (Einkommen, Gutschriften, Mieteinnahmen…) und zahlst darüber deine Abos, Einkäufe und Versicherungen.

Das Tagesgeld benutzt du, um eine Rücklage aufzubauen und liquide zu bleiben. Du bekommst einen höheren Zins als beim Girokonto und bist auf der sicheren Seite.

Du hast noch kein Tagesgeldkonto? Benutze einfach mal den Tagesgeldvergleich, um dich darüber zu informieren.

- Höhere Zinsen auf Tagesgeld – wann lohnt sich ein Kontowechsel? – SPIEGEL ONLINE, Höhere Zinsen auf Tagesgeld – wann lohnt sich ein Kontowechsel?, https://www.spiegel.de/wirtschaft/service/hoehere-zinsen-auf-tagesgeld-wann-lohnt-sich-ein-kontowechsel-a-1248601.html, SPIEGEL ONLINE, Hamburg, Germany

- Tagesgeld – Bank of Scotland, Flexibles und sicheres Sparen mit dem Tagesgeld, https://www.bankofscotland.de/tagesgeld

- Tagesgeldkonto: Sparen mit Tagesgeld – Volksbank Raiffeisenbank, Tagesgeld, https://www.vr.de/privatkunden/unsere-produkte/geldanlage/tagesgeld.html

- Tagesgeld: bindungsfrei, flexibel | Renault Bank direkt, Tagesgeld: bindungsfrei, flexibel | Renault Bank direkt, https://www.renault-bank-direkt.at/geldanlage/tagesgeld?gclid=EAIaIQobChMIqJnD_4n-5AIVkBsYCh1QgwS1EAAYAiAAEgIsAPD_BwE&nfxsid=5cbdcb7f5ad9c1555942271&nfxsid=EAIaIQobChMIqJnD_4n-5AIVkBsYCh1QgwS1EAAYAiAAEgIsAPD_BwE