Durch das magischen Dreieck der Geldanlage weißt du bereits, dass es einen Zielkonflikt zwischen Rendite, Sicherheit und Verfügbarkeit bei Investitionen gibt. Jetzt gilt es, diese drei Elemente in Einklang zu bringen, um den besten Anlagemix auszuwählen.

Dabei ist vor allem das Risiko ein entscheidender Faktor.

Die zwei Arten des Risikos

Stell dir vor, du kochst dein Lieblingsrezept. Sagen wir Spaghetti Bolognese.

Du kannst dein Essen genau nach Rezept zubereiten, oder die Mengen variieren und Gewürze hinzufügen.

Eine Zubereitsungsart ist also „objektiv“, die andere „subjektiv“, also deine persönliche Variante.

Genauso funktioniert das beim Risiko.

Wenn du deine monatlichen Ein- und Ausgaben, eine Vermögensaufstellung – Stichwort Nettovermögen – und einen Notgroschen angelegt hast, kannst du wunderbar objektiv einschätzen, welches Risiko du eingehen willst – denn die Zahlen zu deinen Ein- und Ausgaben lügen nicht.

Du weißt damit:

- Was du monatlich sparen und investieren kannst

- In was dein Geld investiert ist, wie es diversifiziert ist und ob du irgendwo einen mächtigen Überhang an Investitionen hast.

- Das du sicher Investieren kannst, weil du einen Notgroschen zusammengespart hast

Jetzt fehlen nur mehr deine Ziele.

Ziele geben den Weg vor, die Terminisierung der Ziele einen Zeitraum. Der ist wichtig, weil der Faktor Zeit eine wichtige Rolle bei der Auswahl der verschiedenen Anlagen spielt.

Es gibt dazu diese wunderbar einfache, aber etwas schwindlige Formel namens 100 – Lebensalter.

Kurz: Wenn du 25 bist, solltest du 100 – 25 = 75 % an Aktien halten und 25 % an Anleihen. Hier kommt natürlich einiges zu kurz, aber es veranschaulicht die zeitliche Komponente gut.

Merke dir folgendes:

- Je jünger, desto risikoreicher kannst du investieren, weil du Schwankungen und Verluste verkraften kannst.

- Je älter, desto mehr Sicherheit ist wichtig. Schließlich willst du im hohen Alter dein Geld absichern und verwenden. Deine Anlagen sollten deshalb weniger die Rendite, sondern mehr Sicherheit und Liquidität im Blick haben.

Klingt logisch, oder?

Um die Spaghettimetapher von vorhin aufzugreifen: Jetzt haben wir nach Rezept gekocht.

Aber wie sieht es mit deiner persönlichen Risikoeinschätzung aus?

Nehmen wir an du bist gerade 26 Jahre alt geworden.

Du hast einen Notgroschen gespart, weißt über dein Vermögen bescheid und führst ein Haushaltsbuch. Alles top soweit.

Dein Ziel ist, langfristig vorzusorgen. Deine Risikobereitschaft sollte demnach höher ausfallen, aber du hast kein gutes Gefühl bei risikoreichen Investitionen und willst eigentlich etwas mehr Sicherheit.

Jetzt variierst du das Rezept nach deinen persönlichen Vorstellungen und planst, trotz deiner Ausgangssituation, auf deine individuelle Risikopräferenz zu achten. Diese Präferenz hängt auch mit deinen bisherigen Erfahrungen im Finanzbereich und deiner Vergangenheit zusammen.

Dein persönliches Risikoprofil bestimmen

Um die Risikotoleranz zu bestimmen, gibt es Fragebögen. Einen, den ich dir vorstellen will, stammt von der Charles Schwab Corporation.[1] Ich habe ihn für dich übersetzt.

Fragen zum Zeithorizont

Kreisen Sie die Anzahl der Punkte (Zahlen hinter den Antworten) für jede Ihrer Antworten ein und notieren Sie die Summe für jeden Abschnitt.

1. Wie lange will ich Geld investieren:

· Weniger als 3 Jahre 1

· 3-5 Jahre 3

· 6-10 Jahre 7

· 11 Jahre oder mehr 10

2. Wenn ich Geld von meinen Investitionen abziehe, will ich dieses Geld in diesem Zeitraum ausgeben:

· Weniger als 2 Jahre 0

· 2-5 Jahre 1

· 6-10 Jahre 4

· 11 Jahre oder mehr 8

Wenn Ihr Ergebnis weniger als 3 beträgt, hören Sie hier auf. Wenn Ihr Ergebnis 3 oder mehr beträgt, fahren Sie bitte mit dem Punkt Risikotoleranz fort.

Erklärung:

Ein Wert von weniger als 3 weist auf einen sehr kurzen Anlagehorizont hin. Für einen solch kurzen Zeithorizont ist ein Portfolio mit relativ niedrigem Risiko möglich. Das besteht aus 40% kurzfristigen (durchschnittliche Laufzeit von fünf Jahren oder weniger) Anleihen oder Anleihenfonds und 60% Baranlagen, da Aktienanlagen kurzfristig wesentlich volatiler sein können.

Die Risikotoleranz

3. Welche Kenntnisse habe ich als Investor:

· Keine 1

· Begrenzt 3

· Gut 7

· Umfangreich 10

4. Wenn ich mein Geld investiere, bin ich…

· am meisten besorgt, dass meine Investition an Wert verliert 0

· Gleichermaßen besorgt über Investitionen die an Wert verlieren oder gewinnen 4

· Am meisten besorgt über Investition die an Wert gewinnen 8

5. Wählen Sie Anlagen aus, die Sie derzeit besitzen:

· Anleihen und/oder Anleihenfonds 3

· Aktien und/oder Aktienfonds 6

· Internationale Wertpapiere und/oder internationale Fonds (Anm.: Aktien außerhalb des Heimatmarktes oder Fonds die außerhalb des Heimatmarktes investieren) 8

Beispiel: Sie besitzen nun Aktienfonds. In der Vergangenheit haben Sie internationale Wertpapiere gekauft. Ihr Die Punktzahl würde 8 betragen.

6. Betrachten Sie dieses Szenario:

Stellen Sie sich vor, dass in den letzten drei Monaten der Aktienmarkts 25% seines Wertes verlor. Eine einzelne Aktie die Sie besitzen verlor ebenfalls 25% ihres Wertes. Was würden Sie tun?

· Ich verkaufe alle meine Aktien 0

· Einige meiner Aktien verkaufen 2

· Nichts tun 5

· Mehr Aktien kaufen 8

7. Sehen Sie sich die folgende Tabelle an.

Wir haben den wahrscheinlichsten, besten und schlimmsten Fall skizziert. Die Tabelle zeigt die jährliche Rendite von fünf hypothetischen Investitionsplänen. Welches Resultat ist für Sie akzeptabel?

Die Zahlen sind hypothetisch und stellen nicht die Leistung einer bestimmten Investition dar

| Plan | Durchschnittliche Rendite | Best-Case | Worst-Case | Punkte |

| A | 7,20% | 16,30% | -5,60% | 0 |

| B | 9,00% | 25% | -12,10% | 3 |

| C | 10,40% | 33,60% | -18,20% | 6 |

| D | 11,70% | 42,80% | -24% | 8 |

| E | 12,50% | 50% | -28,20% | 10 |

Anlageprofil bestimmen

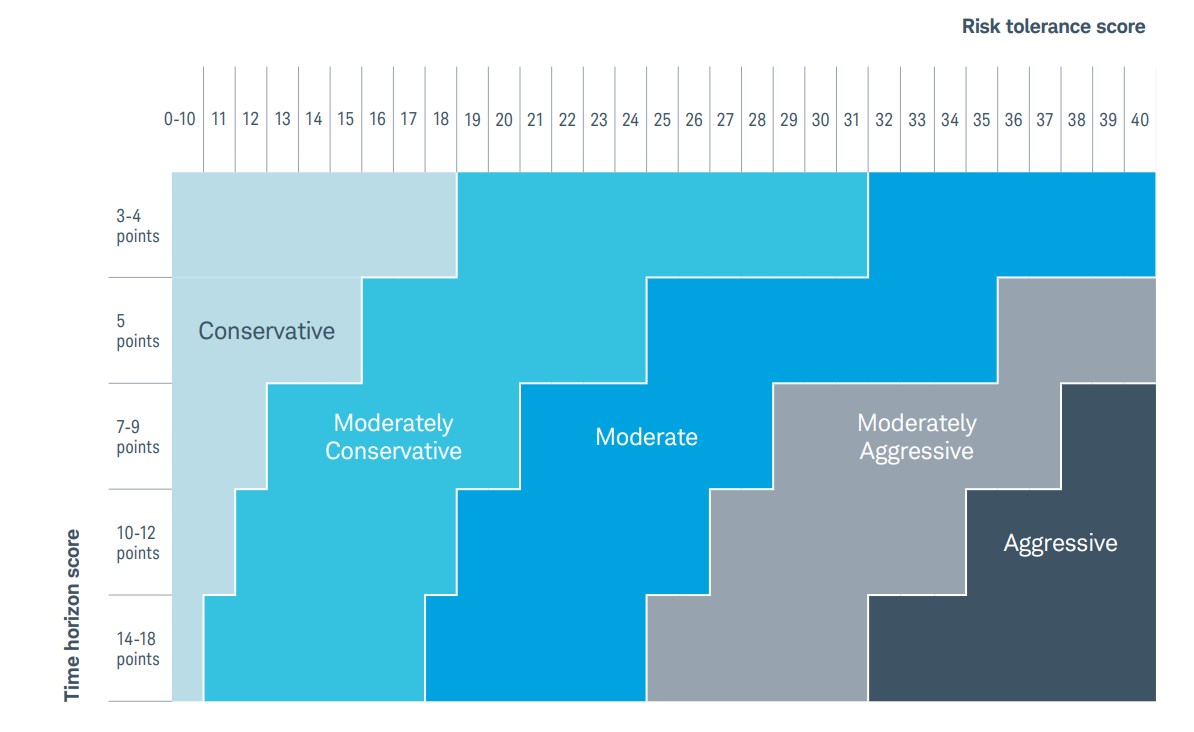

Um Ihr Anlegerprofil zu bestimmen, finden Sie Ihren Zeithorizont-Score auf der Y-Achse und Ihren Risikotoleranz-Score auf der X-Achse. Suchen Sie nach dem Schnittpunkt, und Sie haben Ihr Investitionsprofil gefunden.

risk tolerance score

Investitionsmöglichkeiten auf Basis des Scores

Aus diesem Fragebogen ergeben sich 5 Möglichkeiten, wie du investieren sollst. Diese fünf Möglichkeiten werden oft auf drei Arten heruntergebrochen, wie du investieren kannst:

- defensiv

- ausgewogen

- aggressiv

Als defensiver Anleger steht die Sicherheit hoch im Kurs. Festgeld, Tagesgeld, Anleihen sind hier gefragt. Ein kleiner Anteil an Wertpapieren kann auch hier beigefügt werden, zum Beispiel ein World ETF.

Ausgewogene Anleger wollen Sicherheit, aber sind bereit, für eine höhere Rendite ein höheres Risiko einzugehen. Beim Begriff „ausgewogen“ kannst du an eine Waage denken. 50 % sollten in Anlagen mit gutem Ertragspotenzial, die anderen 50 % wieder in vergleichsweise sichere Anlagen investiert werden.

Aggressive Anleger erwarten eine hohe Rendite. Das Verlustrisiko wird in Kauf genommen. Wertpapiere und sogar noch risikoreichere Investitionen sind hier möglich.

Geht man nach dem Schema der Abbildung, kann man die möglichen Investments folgendermaßen einteilen:

| Risikoklasse | Finanzprodukt |

| RK 1 oder A | Spareinlagen, andere Bankeinlagen wie Tages- und Festgelder, Pfandbriefe, Geldmarktfonds in Euro |

| RK 2 oder B | Rentenfonds in Euro, geldmarktnahe Fonds, Euro-Anleihen mit guter Bonität, offene Immobilienfonds |

| RK 3 oder C | europäische Aktienfonds, Mischfonds, internationale Rentenfonds, Standardwerte-Aktien , Auslandsanleihen in Euro, Währungsanleihen guter Bonität |

| RK 4 oder D | außereuropäische Aktienfonds, europäische Nebenwerte-Aktien, Zertifikate, Währungsanleihen mittlerer Bonität |

| RK 5 oder E | Optionen, Futures, andere Derivate, High-Yield-Anleihen, internationale Nebenwerte, spekulative Anleihen und Aktie |

Tabelle von Exporo.[2]

Wichtig ist noch einmal zu erwähnen, dass der Fragebogen ein Richtwert ist, mit dem du dein Risikoprofil bestimmen kannst.

Zusammenfassung

Jetzt weißt du:

- Was Risiko bedeutet

- Wie du dein Risiko beurteilst und ein individuelles Risikoprofil erstellst

- Welche Investitionen grundsätzlich für die verschiedenen Risikoklassen basierend auf deinem zeitlichen Horizont in Frage kommen.

[2] https://exporo.at/wiki/risikoklassen/